主要统计指标解释

工业 指从事自然资源的开采,对采掘品和农产品进行加工和再加工的物质生产部门。具体包括:(1)对自然资源的开采,如采矿、晒盐等(但不包括禽兽捕猎和水产捕捞);(2)对农副产品的加工、再加工,如粮油加工、食品加工、缫丝、纺织、制革等;(3)对采掘品的加工、再加工,如炼铁、炼钢、化工生产、石油加工、机器制造、木材加工等,以及电力、自来水、煤气的生产和供应等;(4)对工业品的修理、翻新,如机器设备的修理、交通运输工具(如汽车)的修理等。

工业统计调查单位为独立核算法人工业企业。

独立核算法人工业企业指从事工业生产经营活动的单位。独立核算法人工业企业应同时具备以下条件:①依法成立,有自己的名称、组织机构和场所,能够承担民事责任;②独立拥有和使用资产,承担负债,有权与其他单位签订合同;③独立核算盈亏,并能够编制资产负债表。

本年鉴中涉及的企业登记注册类型:

国有及国有控股企业 指国有企业加上国有控股企业。国有企业(即原全民所有制工业或国营工业)指企业全部资产归国家所有,并按《中华人民共和国企业法人登记管理条例》规定登记注册的非公司制的经济组织。包括国有企业、国有独资公司和国有联营企业。1957年以前的公私合营和私营工业,后均改造为国营工业,1992年改为国有工业,这部分工业的资料不单独分列时,均包括在国有企业内。国有控股企业是对混合所有制经济的企业进行的“国有控股”分类。它是指这些企业的全部资产中国有资产(股份)相对其他所有者中的任何一个所有者占资(股)最多的企业。该分组反映了国有经济控股情况。

集体企业 指企业资产归集体所有,并按《中华人民共和国企业法人登记管理条例》规定登记注册的经济组织。是社会主义公有制经济的组成部分。包括城乡所有使用集体投资举办的企业,以及部分个人通过集资自愿放弃所有权并依法经工商行政管理机关认定为集体所有制的企业。

股份合作企业 指以合作制为基础,由企业职工共同出资入股,吸收一定比例的社会资产投资组建,实行自主经营,自负盈亏,共同劳动,民主管理,按劳分配与按股分红相结合的一种集体经济组织。

联营企业 指两个及两个以上相同或不同所有制性质的企业法人或事业单位法人,按自愿、平等、互利的原则,共同投资组成的经济组织。联营企业包括:

国有联营企业指国有企业与国有企业间的联营;

集体联营企业指集体企业与集体企业间的联营;

国有与集体联营企业指国有企业与集体企业间的联营。

有限责任公司 指根据《中华人民共和国公司登记管理条例》规定登记注册,由两个以上,五十个以下的股东共同出资,每个股东以其所认缴的出资额对公司承担有限责任,公司以其全部资产对其债务承担责任的经济组织。

有限责任公司包括国有独资公司以及其他有限责任公司。

股份有限公司 指根据《中华人民共和国企业法人登记管理条例》规定登记注册,其全部注册资本由等额股份构成并通过发行股票筹集资本,股东以其认购的股份对公司承担有限责任,公司以其全部资产对其债务承担责任的经济组织。

私营企业 指由自然人投资设立或由自然人控股,以雇佣劳动为基础的营利性经济组织。包括按照《公司法》、《合伙企业法》、《私营企业暂行条例》规定登记注册的私营有限责任公司、私营股份有限公司、私营合伙企业和私营独资企业。

港、澳、台商投资企业 指企业注册登记类型中的港、澳、台资合资、合作、独资经营企业和股份有限公司之和。

外商投资企业 指企业注册登记类型中的中外合资、合作经营企业、外资企业和外商投资股份有限公司之和。

工业增加值 指工业企业在报告期内以货币表现的工业生产活动的最终成果。

工业增加值有两种计算方法:一是生产法,即工业总产出减去工业中间投入加上应交增值税;二是收入法,即从收入的角度出发,根据生产要素在生产过程中应得到的收入份额计算,具体构成项目有固定资产折旧、劳动者报酬、生产税净额、营业盈余,这种方法也称要素分配法。本年鉴中的工业增加值是以生产法计算的。

生产法工业增加值的计算方法为:

工业增加值=工业总产出-工业中间投入+应交增值税

(1)工业总产出:指工业企业在一定时期内工业生产活动的总成果。工业总产出包括:成品生产价值,对外加工费收入,自制半成品、在产品期末期初差额价值。1995年后用新规定计算的工业总产值代替。

(2)工业中间投入:指工业企业在工业生产活动中消耗的外购物质产品和对外支付的服务费用。服务费用包括支付给物质生产部门(工业、农业、批发零售贸易业、建筑业、运输邮电业)的服务费用和支付给非物质生产部门(如保险、金融、文化教育、科学研究、医疗卫生、行政管理等)的服务费用。工业中间投入的确定须遵循以下原则:必须从外部购入的,并已计入工业总产出的产品和服务价值;必须是本期投入生产,并一次性消耗掉(包括本期摊销的低值易耗品等)的产品和服务价值。

工业中间投入包括直接材料费用、制造费用中的工业中间投入、管理费用中的工业中间投入、销售费用中的工业中间投入和利息支出五部分。

资产总计 指企业拥有或控制的能以货币计量的经济资源,包括各种财产、债权和其他权利。资产按流动性分为流动资产、长期投资、固定资产、无形资产、递延资产和其他资产。该指标根据企业会计“资产负债表”中“资产总计”项目的期末数增列。

流动资产 指企业可以在一年内或者超过一年的一个生产周期内变现或者耗用的资产,包括现金及各种存款、短期投资,应收及预付款项、存货等。

流动资产平均余额 指企业在报告期内全部流动资产的平均余额。

固定资产原价 指企业在建造、购置、安装、改建、扩建、技术改造某项固定资产时所支出的全部货币总额。它一般包括买价、包装费、运杂费和安装费等。

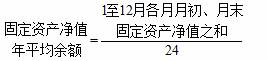

固定资产净值年平均余额 指固定资产净值在报告期内余额的平均数。计算公式为:

该指标根据“资产负债表”中“固定资产原价”、“累计折旧”指标的期初、期末数计算填列。

固定资产净值指固定资产原价减去历年已提折旧额后的净额。计算公式为:

固定资产净值=固定资产原价-累计折旧

负债合计 指企业所承担的能以货币计量,将以资产或劳务偿付的债务,偿还形式包括货币、资产或提供劳务。负债一般按偿还期长短分为流动负债和长期负债。根据会计“资产负债表”中“负债合计”的年末数填列。

所有者权益 指企业投资人对企业净资产的所有权。企业净资产等于企业全部资产减去全部负债后的余额,包括企业投资人对企业的最初投入的实际到位的资产及资本公积金、盈余公积金和未分配利润。所有者权益合计数小于零,表示企业资不抵债。

主营业务收入 指会计“利润表”中对应指标的本年累计数。未执行2001年《企业会计制度》的企业,用“产品销售收入”的本期累计数代替。

主营业务成本 指会计“利润表”中对应指标的本年累计数。未执行2001年《企业会计制度》的企业,用“产品销售成本”的本期累计数代替。

主营业务税金及附加 指会计“利润表”中对应指标的本年累计数。未执行2001年《企业会计制度》的企业,用“产品销售税金及附加” 的本期累计数代替。

利润总额 指企业生产经营活动的最终成果,是企业在一定时期内实现的盈亏相抵后的利润总额(亏损以“-”号表示),它等于营业利润加上补贴收入加上投资收益加上营业外净收入再加上以前年度损益调整。

本年应交增值税 指企业在报告期内应交纳的增值税额。它等于本年销项税额加上出口退税加上进项税额转出数减去本年进项税额。小规模纳税企业直接按全年计税销售额乘以征收率计算取得。

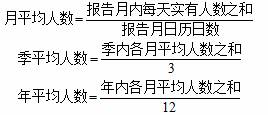

从业人员平均人数 是指报告期内每天拥有的从业人员人数。其计算公式为:

总资产贡献率 反映企业全部资产的获利能力,是企业经营业绩和管理水平的集中体现,是评价和考核企业盈利能力的核心指标。计算公式为:

![]()

公式中:税金总额为产品销售税金及附加与应交增值税之和;平均资产总额为期初期末资产之和的算术平均值。

资产负债率 该指标既反映企业经营风险的大小,也反映企业利用债权人提供的资金从事经营活动的能力。计算公式为:

![]()

资产与负债均为报告期期末数。

流动资产周转次数 指一定时期内流动资产完成的周转次数,反映投入工业企业流动资金的周转速度。计算公式为:

![]()

公式中:全部流动资产平均余额为期初和期末的流动资产之和的算术平均值。

成本费用利润率 反映企业投入的生产成本及费用的经济效益,同时也反映企业降低成本所取得的经济效益。计算公式为:

![]()

公式中:成本费用总额为产品销售成本、销售费用、管理费用、财务费用之和。

产品销售率 该指标反映工业产品已实现销售的程度,是分析工业产销衔接情况,研究工业产品满足社会需求的指标。计算公式为:

![]()